Pourquoi j’ai choisi "Assur-BP Habitat" ?

Dans le cadre d’un rachat d’emprunt immobilier, en juin 2017, mon conseiller de la Banque Populaire m’a proposé de souscrire à l’assurance habitat en échange de meilleures conditions d’emprunt (pas de frais de rachat). J’ai donc accepté.

J’étais auparavant à la MAIF dont j’étais entièrement satisfait. En choisissant "Assur-BP Habitat", ma cotisation annuelle a augmenté de 75 euros, le prix à payer pour une avoir des conditions d’emprunt immobilier un peu meilleures (pas de frais de rachat).

Je n’ai pas pris la peine de lire en détails le contenu des conditions de cette nouvelle offre, j’aurais dû.

Pourquoi il ne faut pas choisir l’offre "Assur-BP Habitat" ?

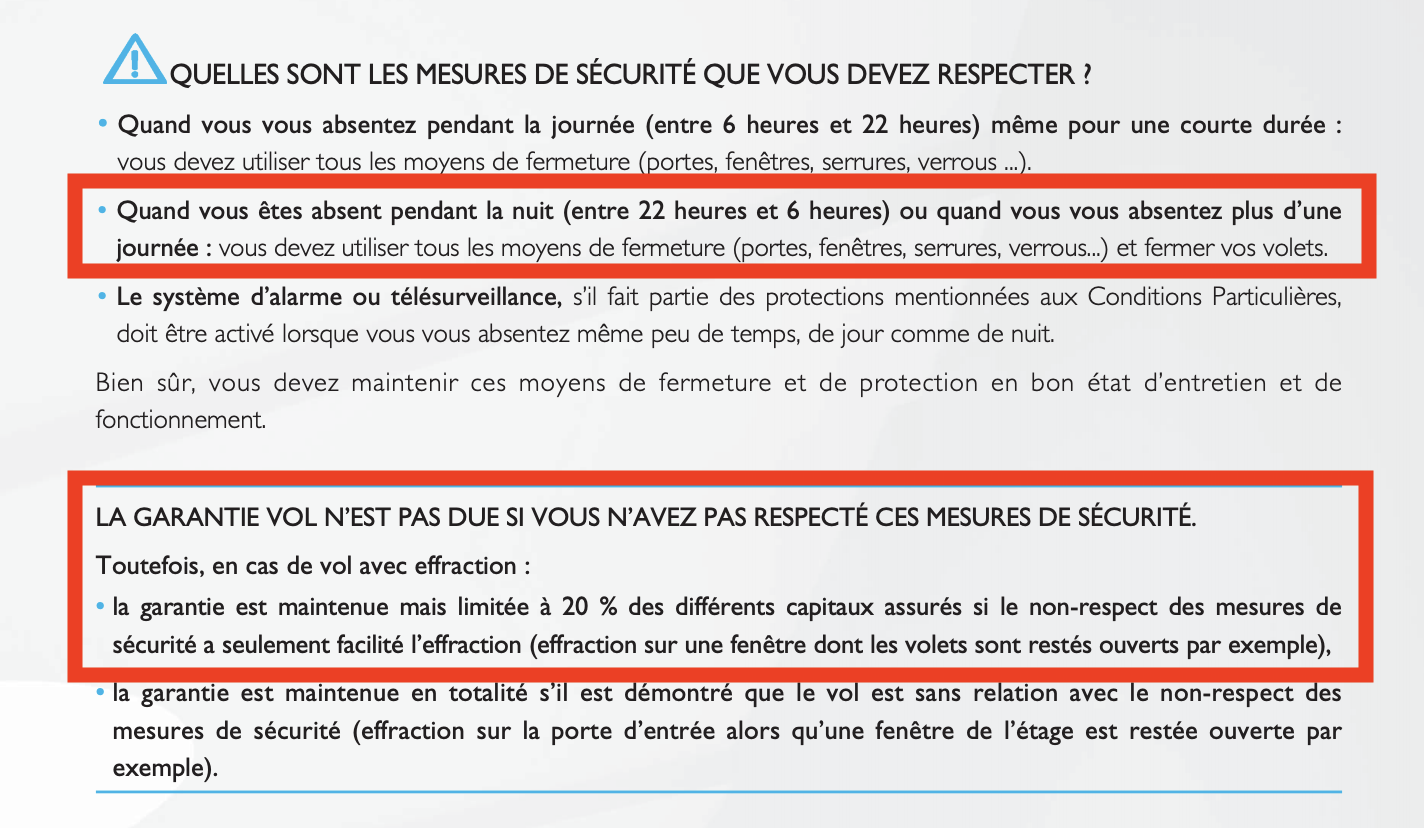

Vous connaissez ma passion pour la paperasse administrative. Quelques mois plus tard, j’ai donc lu toutes les Conditions Générales de cette offre et au-delà de quelques détails, un point m’a particulièrement choqué. Je me suis rendu compte que si je quitte mon domicile (même quelques minutes) entre 22h et 6h, sans fermer mes volets, je ne suis assuré qu’à hauteur de 20% en cas de cambriolage !!

Prenons l’exemple suivant : vous allez au cinema après le travail, vous rentrez chez vous à minuit et vous constatez qu’on vous a volé pour 10 000 euros d’objets (télévision, console de jeu, espèces, bijoux...). Sur le préjudice de 10 000 euros, cette assurance vous remboursera :

- au maximum que 20% de la valeur réelle s’il y a effraction ET si les cambrioleurs sont passés par une fenêtre dont vous n’aviez pas fermé les volets

- RIEN du tout s’il n’y a pas de trace d’effraction ET si vous n’avez pas fermé vos volets !!

Il est ahurissant que les conseillers de la Banque Populaire ne rappellent pas cela avant faire souscrire un contrat "Assur-BP Habitat". Serait-ce un oubli involontaire de leur part ?

Extrait des conditions générales Assur-BP Habitat

|

Comment résilier ?

Dès que je me suis rendu compte que l’assurance "Assur-BP Habitat" ne m’assurait PAS, j’ai de nouveau souscrit un contrat auprès de la MAIF et j’ai attendu la fin de la première année d’engagement pour envoyer un courrier à la Banque Populaire.

Dans ce courrier de résiliation, je demandais la résiliation de mon contrat, en donnant les motifs explicités plus haut. Je n’aurais pas dû. La Banque Populaire a refusé ma résiliation !!

J’aurais dû juste indiquer que je souhaitais résilier à m’appuyant sur la loi Hamon, comme cet exemple.

J’espère que ces éléments vous auront décidés à résilier et à ne PLUS JAMAIS choisir d’assurance proposée par la Banque Populaire.

Courrier de refus de résiliation de la Banque Populaire

|