Pour la première fois cette année, 3 mutuelles ont été qualifiées d’"organisme de référence" : Anticipa, Intériale et MGEN ! Un article comparatif paraîtra très bientôt.

Comme moi, vous êtes un peu naïf et vous pensiez bêtement que votre offre "Référence" était la plus intéressante et celle qui a permis à la MGEN de devenir un "organisme de référence" ?

Je vous le confirme, vous êtes bien naïf ! La MGEN a obtenu ce statut de "mutuelle référencée" en communiquant au ministère trois offres bien plus intéressantes que votre offre "Référence", puisqu’il s’agissait d’un appel public à la concurrence. Tout agent du ministère PEUT donc choisir ces offres, mais la MGEN semble tout faire pour nous en décourager.

Quelles sont ces offres ?

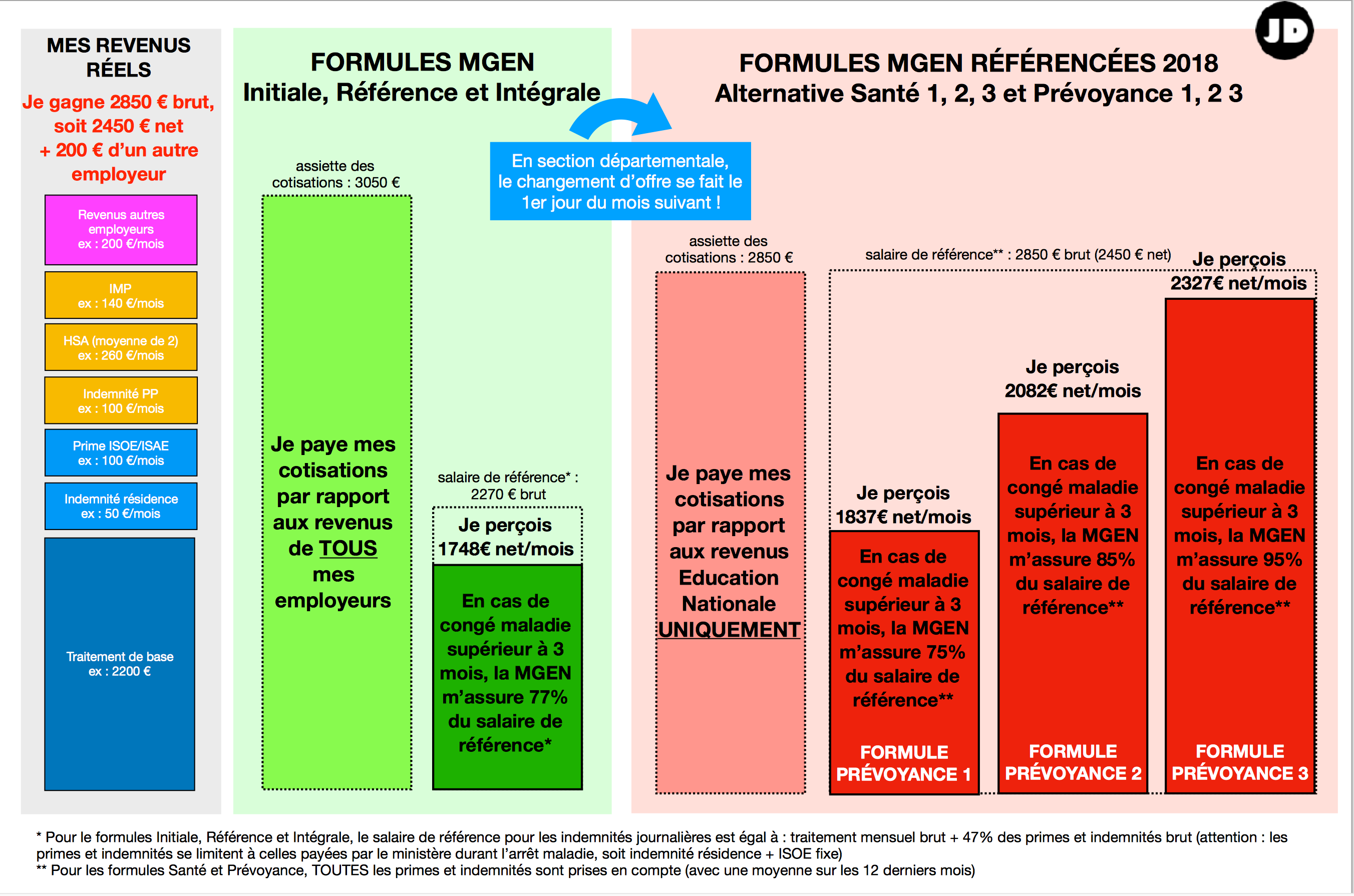

En septembre 2017, la MGEN a répondu à un appel public à la concurrence du ministère de l’Education Nationale en proposant 3 formules de couverture "santé" (remboursement soins et médicaments) et 3 formules "prévoyance" (indemnités journalières en cas d’arrêt maladie long, invalidité ou décès). Le ministère a défini plusieurs critères de choix des mutuelles et le premier est "le rapport entre la qualité des garanties et le tarif proposé".

Jusque là, tout cela est simple. Sauf que la MGEN crée un vrai flou autour de ces offres :

- la MGEN propose déjà des offres intitulées "Initiale", "Equilibre", "Référence" (celle que nous avons tous) et "Intégrale" (plus chère et plus complète). Pourquoi avoir choisi ce nom "Référence" alors qu’il ne s’agit PAS de l’offre "référencée" par le ministère ?!

- pour répondre à cet appel public à concurrence, la MGEN a créé trois nouvelles offres "santé" (1 à 3) et trois offres "prévoyance" (1 à 3). Elles sont toutes

dissimuléesprésentées sur le site de la MGEN. On comprend rapidement que les intitulés de ces offres n’ont pas été choisis pour être clairs et qu’ils n’ont certainement pas demandé beaucoup de réflexion à l’équipe marketing :- "MGEN Alternative Santé 1 et Prévoyance 1"

- "MGEN Alternative Santé 1 et Prévoyance 2"

- "MGEN Alternative Santé 1 et Prévoyance 3"

- "MGEN Alternative Santé 2 et Prévoyance 1"

- "MGEN Alternative Santé 2 et Prévoyance 2"

- "MGEN Alternative Santé 2 et Prévoyance 3"

- "MGEN Alternative Santé 3 et Prévoyance 1"

- "MGEN Alternative Santé 3 et Prévoyance 2"

- "MGEN Alternative Santé 3 et Prévoyance 3"

- il est très difficile de trouver ces offres et la MGEN ne cherche pas du tout à les comparer aux offres existantes, au risque de démontrer qu’elles sont bien plus intéressantes.

- Après de nombreuses recherches, on peut trouver la description de ces offres référencées sur le site de la MGEN. On constate clairement que la MGEN cherche à nous décourager de les choisir. J’ai sélectionné quelques phrases :

- "Le maillage national est beaucoup plus large sur votre offre actuelle, donnant accès à davantage d’établissements et professionnels permettant la maîtrise des restes à charge."

- "Dans les nouvelles offres référencées, seul l’accès au 500 centres dentaires mutualistes conventionnés RNCSM est possible. Le maillage sur le territoire de ces 500 centres est inégal."

- "En santé, le Bénéficiaire Conjoint bénéficiera des mêmes prestations que le Membre Participant. Par contre, pour ce qui est des garanties de prévoyance, le Bénéficiaire Conjoint ne pourra pas en bénéficier.

Bon à savoir : dans votre offre actuelle, votre bénéficiaire conjoint bénéficie de prestations de prévoyance." ==> Cela est très imprécis, voire faux ! - "Bon à savoir : si vous décidiez de souscrire à une offre référencée, il ne vous sera plus possible de revenir sur votre offre actuelle lors de votre passage en retraite."

Pourquoi la MGEN cherche-t-elle à décourager les clients actuels de choisir ces offres référencées ?

Quelles sont les différences de tarif ?

Les offres référencées par le ministère contiennent 3 formules de couverture "santé" (remboursement soins et médicaments) et 3 formules "prévoyance" (indemnité journalière en cas d’arrêt maladie long, invalidité ou décès). Il faut donc associer une formule santé et une formule prévoyance. J’ai pris 3 exemples dans le tableau ci-dessous.

Malgré le temps passé pour compiler ces informations, il peut y avoir encore des imprécisions ou des erreurs. Si vous les constatez, merci de me les signaler. Dans tous les cas, faites-vous confirmer les tarifs par la MGEN.

Pour savoir précisément quel est le montant de votre cotisation actuelle à la MGEN :

- accéder à votre "Espace personnel" sur le site de la MGEN

- accéder ensuite à la rubrique "Mes cotisations"

| Formule "MGEN Référence" (la vôtre) | Formule "MGEN Intégrale" (la plus chère et complète) | Formule "MGEN Alternative Santé 1 Prévoyance 1" | Formule "MGEN Alternative Santé 2 Prévoyance 2" | Formule "MGEN Alternative Santé 3 Prévoyance 3" | |

|---|---|---|---|---|---|

| Salaires de référence pour les cotisations | "revenus définis comme la base brute fiscale de l’ensemble des employeurs du membre participant, issue des déclarations annuelles des données sociales" | "Somme des rémunérations brutes, primes et indemnités versées par le ou les employeurs du champ de référencement." | |||

| Si vous avez des revenus provenant d’autres activités, les offres référencées sont bien plus avantageuses pour vous ! | |||||

| Exemple 1 : 25 ans - 2000 € brut/mois | 47 € | 54 € | 41,80 € | 62,80 € | 77,20 € |

| Exemple 1 : 25 ans - 2000 € brut/mois + 500 € autre employeur | 58 € | 68 € | 41,80 € | 62,80 € | 77,20 € |

| Exemple 1 : 35 ans - 3200 € brut/mois + 500 € autre employeur | 109 € | 126 € | 72 € | 106,24 € | 124,80 € |

| Exemple 2 : 35 ans et 2 enfants mineurs - 3000 € brut/mois | 121 € | 151,90 € | 104,50 € | 144,10 € | env 165 € |

| Exemple 3 : 45 ans et 2 enfants mineurs - 3500 € brut/mois | 143 € | 178 € | 120,65 € | 178,20 € | env 200 € |

| Exemple 3 : 55 ans - 4000 € brut/mois | 143 € | 153,60 € | 108 € | 147,85 € | 164,70 € |

| Documents officiels MGEN |

Garanties de l’offre MGEN "référence" souscrite par la plupart des adhérents.

|

Garanties de l’offre MGEN "intégrale", la plus chère et complète

|

Garanties des offres MGEN Alternative - Référencées par le MEN - 2018

| ||

| Devis sur le site de la MGEN | |||||

Quelles sont les différences en remboursement "santé" ?

Malgré le temps passé pour compiler ces informations, il peut y avoir encore des imprécisions ou des erreurs. Si vous les constatez, merci de me les signaler. Dans tous les cas, faites-vous confirmer ces informations par la MGEN.

| Formule "MGEN Référence" (la vôtre) | Formule "MGEN Intégrale" (la plus chère et complète) | Formule "MGEN Alternative Santé 1" | Formule "MGEN Alternative Santé 2" | Formule "MGEN Alternative Santé 3" | |

|---|---|---|---|---|---|

| Consultation/Visite généraliste & sage-femme | 100 % | 100 % | 100 % | 100 % | 100 % |

| Consultation/Visite spécialiste avec OPTAM/OPTAM-CO | 100 % | 175 à 200 % | 100 % | 150 % | 200 % |

| Radiologie avec OPTAM/OPTAM-CO | 100 % | 100 à 125 % | 100 % | 125 % | 125 % |

| Pharmacie - médicaments remb. sécu 65 % | 100 % | 100 % | 100 % | 100 % | 100 % |

| Pharmacie - médicaments remb. sécu 30 % | 100 % | 100 % | 100 % | 100 % | 100 % |

| Pharmacie - médicaments remb. sécu 15 % (ex-vignette orange) | 15% sécu + 0 % MGEN | max 50€/an | 100 % | 100 % | 100 % |

| Analyses - actes de laboratoire | 100 % | 125 % | 100 % | 125 % | 125 % |

| Auxiliaires médicaux (masseurs-kinésithérapeutes, infirmiers, pédicures, podologues, orthophonistes, orthoptistes) | 100 % | 100 % | 100 % | 125 % | 125 % |

| Forfait médecines douces (Ostéopathe, Chiropracteur, Acupuncture, Homéopathe non remboursé, Diététicien) | 75 €/an | 150 €/an | 75 €/an | 125 €/an | 150 €/an |

| Forfait prévention (Contraception/Tests de grossesse, Vaccins prescrits, Sevrage tabagique, Bilan psychomotricité, Ostéodensitométrie) | 75 €/an | 150 €/an | 75 €/an | 125 €/an | 150 €/an |

| Monture lunettes enfant | 35 € | 45 € | 25 € | 35 € | 45 € |

| Verre unifocal enfant (Faible ou moyenne correction) | 33 à 45 € | 45 à 60 € | 25 € | 50 € | 75 € |

| Monture lunettes adulte | 60 € | 90 € | 30 € | 60 € | 90 € |

| Verre unifocal adulte (Faible ou moyenne correction) | 45 à 60 € | 60 à 80 € | 25 € | 50 € | 75 € |

| Dentaire - Inlay/Onlay | 150 % | 150 % | 150 % | 200 % | 300 % |

| Dentaire - Inlay-core (base remb. 122,55 €) | 100 € | 100 € | 184 € | 245 € | 368 € |

| ==> Dans la plupart des cas, les offres référencées proposent de meilleurs remboursements. ==> Avec les offres référencées, il n’est plus obligatoire de passer par les réseaux conventionnés MGEN (dentaire, optique, audio...) pour bénéficier des remboursements maximum. On gagne donc en liberté. | |||||

| Documents officiels MGEN |

Garanties de l’offre MGEN "référence" souscrite par la plupart des adhérents.

|

Garanties de l’offre MGEN "intégrale", la plus chère et complète

|

Garanties des offres MGEN Alternative - Référencées par le MEN - 2018

| ||

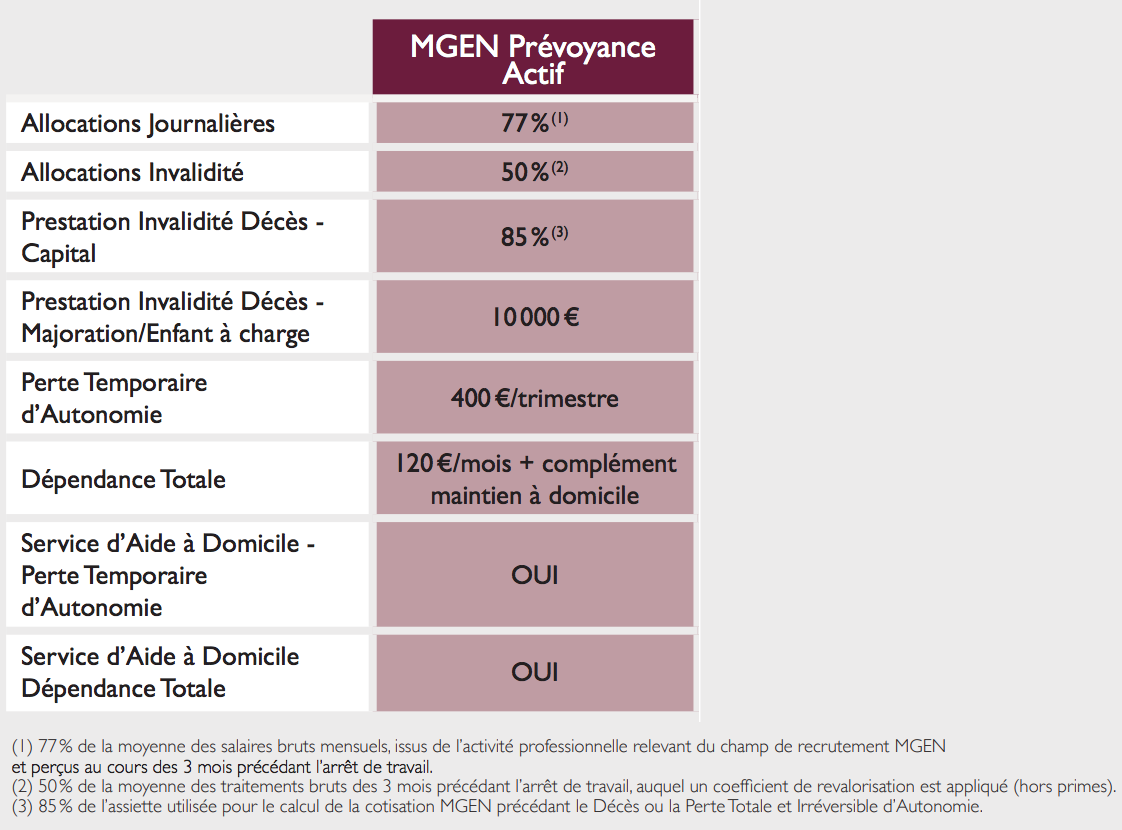

Quelles sont les différences en "prévoyance" ?

Malgré le temps passé pour compiler ces informations, il peut y avoir encore des imprécisions ou des erreurs. Si vous les constatez, merci de me les signaler. Dans tous les cas, faites-vous confirmer ces informations par la MGEN.

| ____________ | Formule "MGEN Référence" (la vôtre) | Formule "MGEN Intégrale" (la plus chère et complète) | Formule "MGEN Alternative Prévoyance 1" | Formule "MGEN Alternative Prévoyance 2" | Formule "MGEN Alternative Prévoyance 3" |

|---|---|---|---|---|---|

| Salaires de référence | "Le salaire de référence correspond à la moyenne des salaires bruts mensuels, issus de l’activité professionnelle relevant du champ de recrutement MGEN et perçus au cours des 3 mois précédant l’arrêt de travail. Le salaire brut inclut les primes perçues par l’adhérent au cours de la même période et faisant l’objet d’un maintien à 50 % lors de l’arrêt de travail." ==> Cela signifie que les HSA, HSE, IMP, ISOE modulable et autres primes ne sont pas prises en compte ! On est très loin du salaire réel. |

"Le salaire annuel de référence est la rémunération brute fiscale perçue au titre de l’activité relevant du champ de référencement (limité au salaire net)". ==> En prenant une moyenne annuelle on s’approche donc du salaire RÉEL avec toutes les HSA, HSE, IMP, ISOE modulables et autres primes ! | |||

| Indemnités journalières | 77 % | 77 % | 75 % | 85 % | 95 % |

| Allocation invalidité | 50 % | 50 % | 75 % | 75 % | |

| Perte temporaire d’autonomie | 400 €/trimestre (maximum 4 trimestres) | - | - | - | |

| Invalidité permanente et absolue (PTIA) | 120€/mois + complément maintien à domicile 500 €/an Capital de 85% du traitement brut annuel + 10 000/enfant |

90 % | 95 % | 100 % | |

| Prestation décès | 85 % | 90 % | 95 % | 100 % | |

| Dans les offres référencées, en cas d’arrêt maladie supérieur à 90 jours, les indemnités journalières sont TRÈS supérieures en pourcentage et le salaire de référence sera aussi bien supérieur. Pour un agent qui perçoit 2000 € de traitement et 500 € de primes et HS. Au delà de 90 jours d’arrêt maladie, en formule "Référence" il percevra environ 1900 euros par mois alors qu’en formule "Prévoyance 3" il percevra environ 2500 euros ! | |||||

| Documents officiels MGEN |

Garanties de l’offre MGEN "référence" souscrite par la plupart des adhérents.

|

Garanties de l’offre MGEN "intégrale", la plus chère et complète

|

Garanties des offres MGEN Alternative - Référencées par le MEN - 2018

| ||

| Documents officiels MGEN |  Formules Référence et Intégrale

Source MGEN - janvier 2018

|

Formules Alternative Prévoyance

Source MGEN - janvier 2018

| |||

La MGEN obtient le titre de "mutuelle référencée" en proposant des offres très avantageuses et décourage ses clients de les choisir. Est-ce la nouvelle politique de la MGEN ?

Puisque la MGEN a obtenu sa qualité de "mutuelle référencée" avec de offres bien plus intéressantes que celles qu’elle propose à ses clients, pourquoi cherche-t-elle à nous décourager d’y souscrire ?

Qu’est-ce que les offres référencées n’incluent pas ?

Ce sont principalement les prestations sociales qui ont été réduites.

Ces prestations sont TOUJOURS proposées dans les offres référencées :

- prestation particulière handicap,

- prestation handicap,

- prestation orphelinat,

- aide au mutualiste aidant,

- solution logement MGEN (assurance emprunt, caution, prêt installation.

Ces prestations ne figurent PAS (ou alors en option) dans les offres référencées :

- pack "actifs" : soutien à la parentalité, aide à la mobilité

- pack "aide au départ à la retraite" : accompagnement dans les 2 années qui précèdent le départ à la retraite et l’année suivant le départ à la retraite ;

- pack "information juridique" : service téléphonique d’information juridique et pratique ;

- pack "aide du budget" : accompagnement pour la gestion et l’analyse de votre budget : anticiper un changement de vie, prévenir ou solutionner une situation de surendettement…

Comment changer de formule ?

- 1. consulter avec attention tous les documents officiels concernant votre nouvelle formule.

- 2. demander un devis officiel immédiat sur le site de la MGEN.

- 3. choisir l’option "Être rappelé par un conseiller".

- 4. Demander à changer de formule pour passer à la formule "MGEN Alternative Santé x et Prévoyance x".

- Si rien de tout cela ne fonctionne, armez-vous de patience et de courage et appelez le 09 72 72 59 60 et on vous proposera certainement un changement uniquement au 01/01/2019...

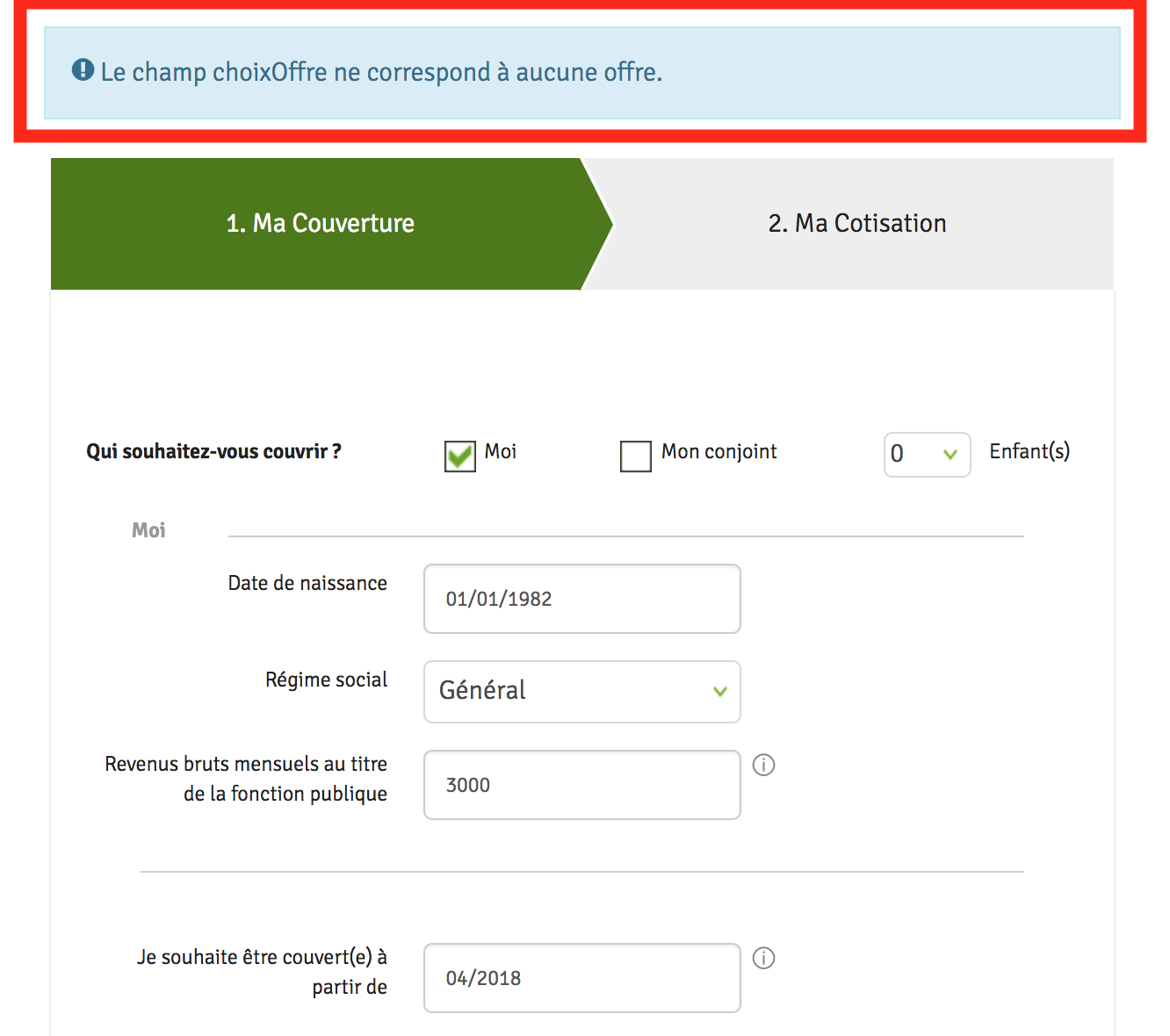

ATTENTION : lorsqu’on demande un devis pour la formule Santé 3 + Prévoyance 3, on obtient une erreur. Il en est de même lorsqu’on demande à être recontacté. Je suis certain que c’est du pur hasard, n’est-ce pas... ??

Erreur lorsqu’on demande d’être recontacté (07/03/2018)

|

Erreur lorsqu’on demande un devis pour la formule Santé 3 + Prévoyance 3 (07/03/2018)

|

Quand on cherche à changer de formule directement en ligne, dans l’espace personnel MGEN, bien évidemment le site ne nous propose pas les offres référencées "MGEN Alternative Santé et Prévoyance"... coïncidence encore ?!

Changement d’offre en ligne (07/03/2018)

|

RAPPELS IMPORTANTS

Un rappel de quelques informations importantes figurant dans le texte de la convention :

- "L’organisme de référence ne peut refuser l’adhésion d’un bénéficiaire mentionné à l’article 4 ci-dessus, et est tenu d’offrir à la population intéressée, pendant la période susmentionnée à l’article 3, l’une des options prévues dans les garanties proposées visées en annexe I de la présente convention."

- "Les cotisations des garanties frais de santé ne peuvent en aucun cas être fixées en fonction de l’état de santé d’un bénéficiaire mentionné à l’article 4 (NDLR : agents titulaires, agents non titulaires, stagiaires) ci-dessus. Aucune information médicale ne peut être recueillie à cette fin."

- "En application de l’article 16-2° du décret n°2007-1373 du 19 septembre 2007 et de l’arrêté d’application du 19 décembre 2007 (NOR : BCFF0771961A), l’organisme de référence applique une majoration de cotisation pour adhésion tardive. Une adhésion est considérée comme tardive pour les agents actifs de plus de 30 ans et les retraités, si elle intervient plus de deux ans après l’entrée dans la fonction publique. L’organisme de référence décompose le tarif communiqué à l’adhérent tel que précisé dans les contrats collectifs visés à l’annexe II de la présente convention, en distinguant la part due sans la majoration, et celle uniquement due à la majoration tarifaire."

- "Conformément à l’article 16-3° du décret n°2007-1373 du 19 septembre 2007, l’organisme de référence peut, sous réserve de dispositions plus favorables figurant dans les contrats collectifs établir la tarification des garanties incapacité, invalidité et décès sur la base d’un questionnaire médical lorsque l’adhésion est postérieure de cinq ans à l’entrée dans la fonction publique."