Déclaration 2024, les heures supplémentaires défiscalisées

[nouveau] La DGFIP a enfin fait son travail ! Le montant des heures supplémentaires défiscalisées (HSA, HSE, IMP, pacte...) apparaît ENFIN sur l’attestation fiscale avec son montant NET. Il n’est donc plus utile d’appliquer le coefficient 0,93319 !

Pour saisir votre déclaration, il vous reste quelques étapes à accomplir :

télécharger votre attestation fiscale 2023 sur le site de l’ENSAP (attention, c’est bien dans l’année 2023 et pas 2024) ;

suivre l’infographie suivante pour saisir les montants de vos revenus.

Quelques rappels utiles

en 2022, le plafond d’heures supplémentaires défiscalisées est passé de 5000 à 7500 euros net (8037 € brut).

il est obligatoire de déclarer tous vos revenus aux impôts, qu’ils soient imposables ou non imposables.

le Revenu Fiscal de Référence (qui permet de calculer le quotient familial pour des aides sociales) correspond à l’ensemble de vos revenus IMPOSABLES et NON IMPOSABLES (il inclut donc les heures supplémentaires défiscalisées).

Votre RFR va donc augmenter en déclarant vos heures supplémentaires défiscalisées.

Etant donné que votre RFR augmente, vous pouvez perdre certains allègement fiscaux et donc voir le montant de vos impôts légèrement augmenter.

votre déclaration d’impôts est modifiable jusqu’au 31 décembre 2025.

Supérieur - heure d’enseignement complémentaire dans les établissements d’enseignement supérieur, dans la même discipline et le même établissement que leur activité principale : décret du 23 décembre 1983 ;

Je n’y crois pas, comment vérifier cela ?

Malgré mes explications, vous n’y croyez pas, parce que vous avez mal formulé la question à votre contrôleur des impôts ou parce que le service qui vous gère au rectorat vous a donné de fausses informations ou tout simplement parce que vous êtes têtu ?!

Prenez toutes vos feuilles de paye de l’année

Dans mon exemple, le prof perçoit 2000 euros de traitement et 500 euros d’heures supplémentaires et IMP (sauf de juillet à octobre).

Le montant mensuel imposable (sans défiscalisation) est de 2000 + 500 + 100 (environ : cotisation MGEN + CRDS + CSG NON DEDUCTIBLE), soit 2600 euros. Oui, on déclare plus que ce que l’on gagne réellement !.

Avec la défiscalisation des heures supplémentaires, le montant imposable mensuel est de 2100 euros.

Pour connaître le montant de vos heures supplémentaires défiscalisées chaque mois, vous prenez la ligne "453000 REDUCTION COT.HEURES SUP." et vous la multipliez par 20 (oui, la désocialisation correspond à 5%).

Ce professeur perçoit exceptionnellement 1000 euros d’HS en juillet.

La plafond et de 7500 euros n’est pas atteint donc l’ensemble des HS seront donc défiscalisées.

Mois

Montant HS

Net à payer AVANT IMPÔT

Désocialisation

Montant imposable du mois

Montant imposable cumulé

Remarque

Janvier

500 €

2 500 €

-25 €

2 100 €

2 100 €

Le montant imposable est bien diminué de 500 euros

Février

500 €

2 500 €

-25 €

2 100 €

4 200 €

Le montant imposable est bien diminué de 500 euros

Mars

500 €

2 500 €

-25 €

2 100 €

6 300 €

Le montant imposable est bien diminué de 500 euros

Avril

500 €

2 500 €

-25 €

2 100 €

8 400 €

Le montant imposable est bien diminué de 500 euros

Mai

500 €

2 500 €

-25 €

2 100 €

10 500 €

Le montant imposable est bien diminué de 500 euros

Juin

500 €

2 500 €

-25 €

2 100 €

12 600 €

Le montant imposable est bien diminué de 500 euros

Juillet

1000 €

3 000 €

-50€

2 100 €

14 700 €

Le montant imposable est bien diminué de 1000 euros

Août

-

2 000 €

-

2 100 €

16 800 €

Pas d’heures sup

Septembre

-

2 000 €

-

2 100 €

18 900 €

Pas d’heures sup

Octobre

-

2 000 €

-

2100 €

21 000 €

Pas d’heures sup

Novembre

1000 €

3 000 €

-50 €

2 100 €

23 100 €

Rattrapage des heures sup d’octobre Le montant imposable est bien diminué de 1000 euros

Décembre

500 €

2 500 €

-25 €

2 100 €

25 200 €

Le montant imposable est bien diminué de 500 euros

Archives des informations publiées les années précédentes

Archive 2023 : déclaration des revenus de 2022

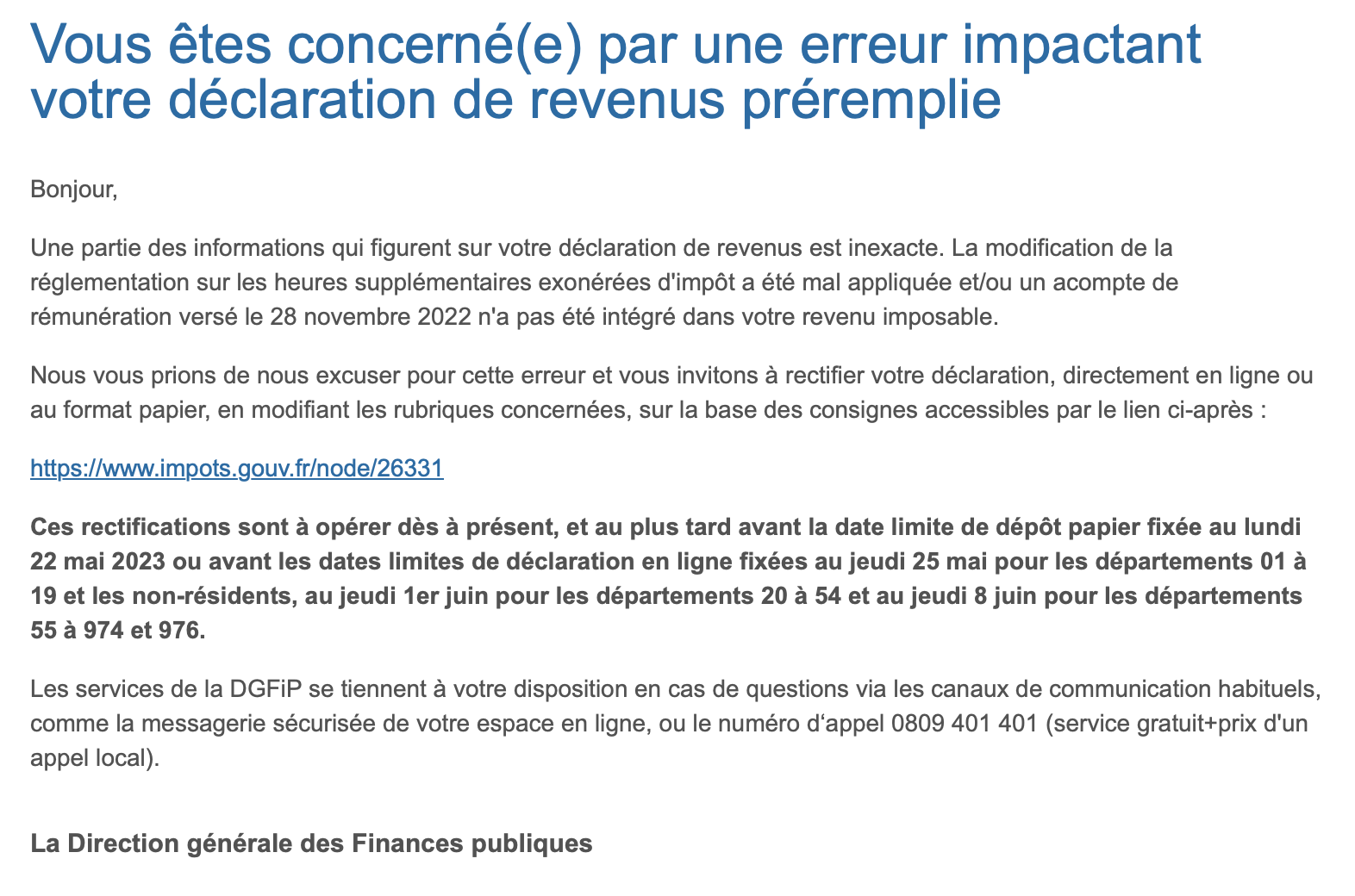

4 mai 2023 - Erreurs dans certaines académies

Des académies (a priori au moins à Poitiers, Strasbourg, Créteil, Lille et Aix-Marseille) sont concernées par une erreur concernant le plafond de défiscalisation des heures pour 2022 qui a été conservé à 5000 euros (comme en 2021) au lieu d’être réhaussé à 7500 euros ! Cela signifie que 2500 euros sont passés dans les revenus imposables au lieu d’être dans les revenus NON imposables.

Mail envoyé par le service financier du rectorat de Poitiers, le 3 mai 2023

merci Julien P.

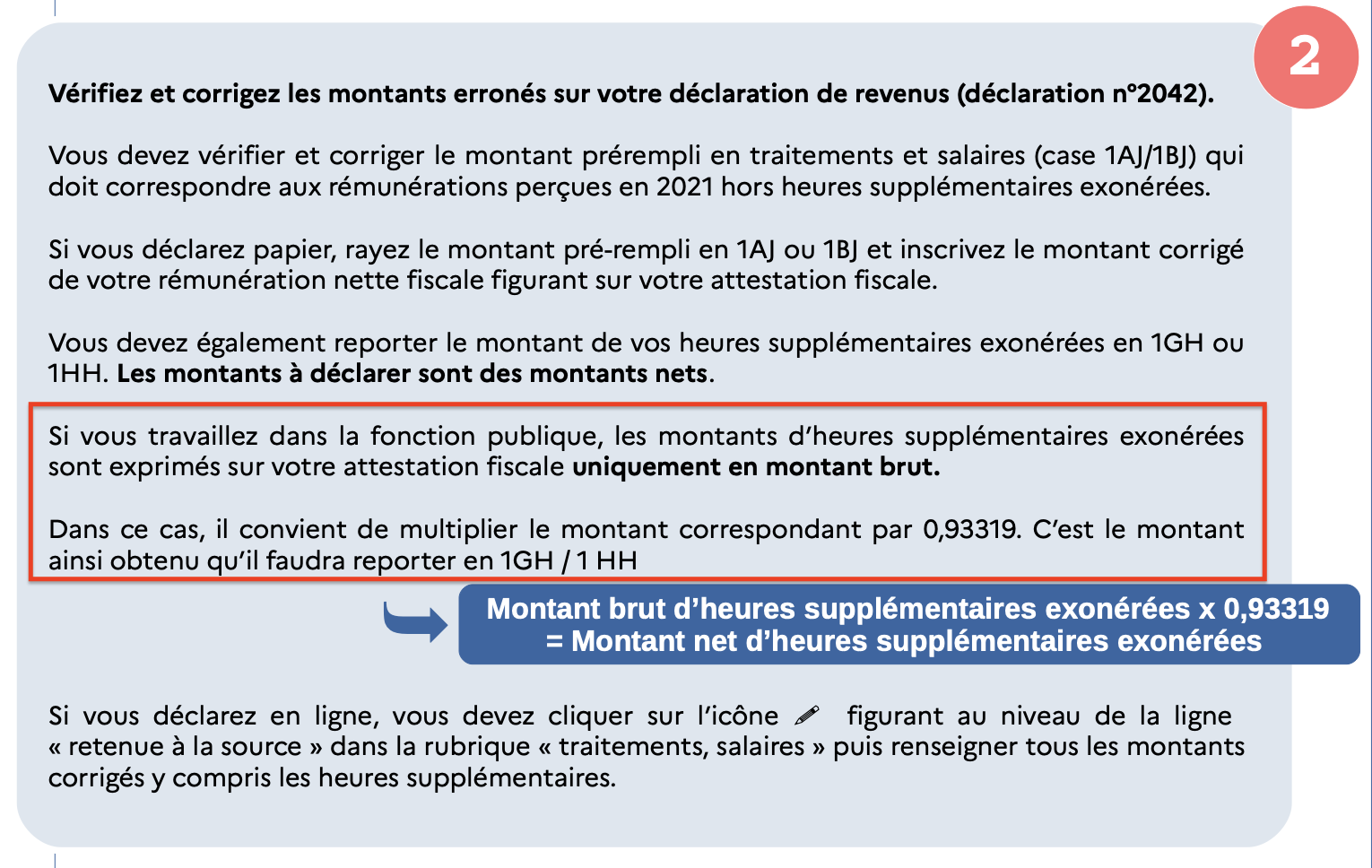

Vous êtes concerné si vous avez perçu plus de 5000 euros d’heures supplémentaires et IMP en 2022 (montant plafond à 5358 euros sur votre attestation fiscale). Pour corriger cela, il vous suffit :

de télécharger de nouveau votre attestation fiscale qui a - normalement - été corrigée ;

de saisir/modifier votre déclaration d’impôts en suivant l’infographie ci-dessous.

Les services de la DGFIP ont envoyé un mail aux personnes concernées. Ils proposent une document qui correspond plus détaillée que la mienne : https://www.impots.gouv.fr/node/26331

Mail envoyé par la DGFIP le 4 mai 2023

Merci Jérôme B.

Les heures supplémentaires défiscalisées de 2022

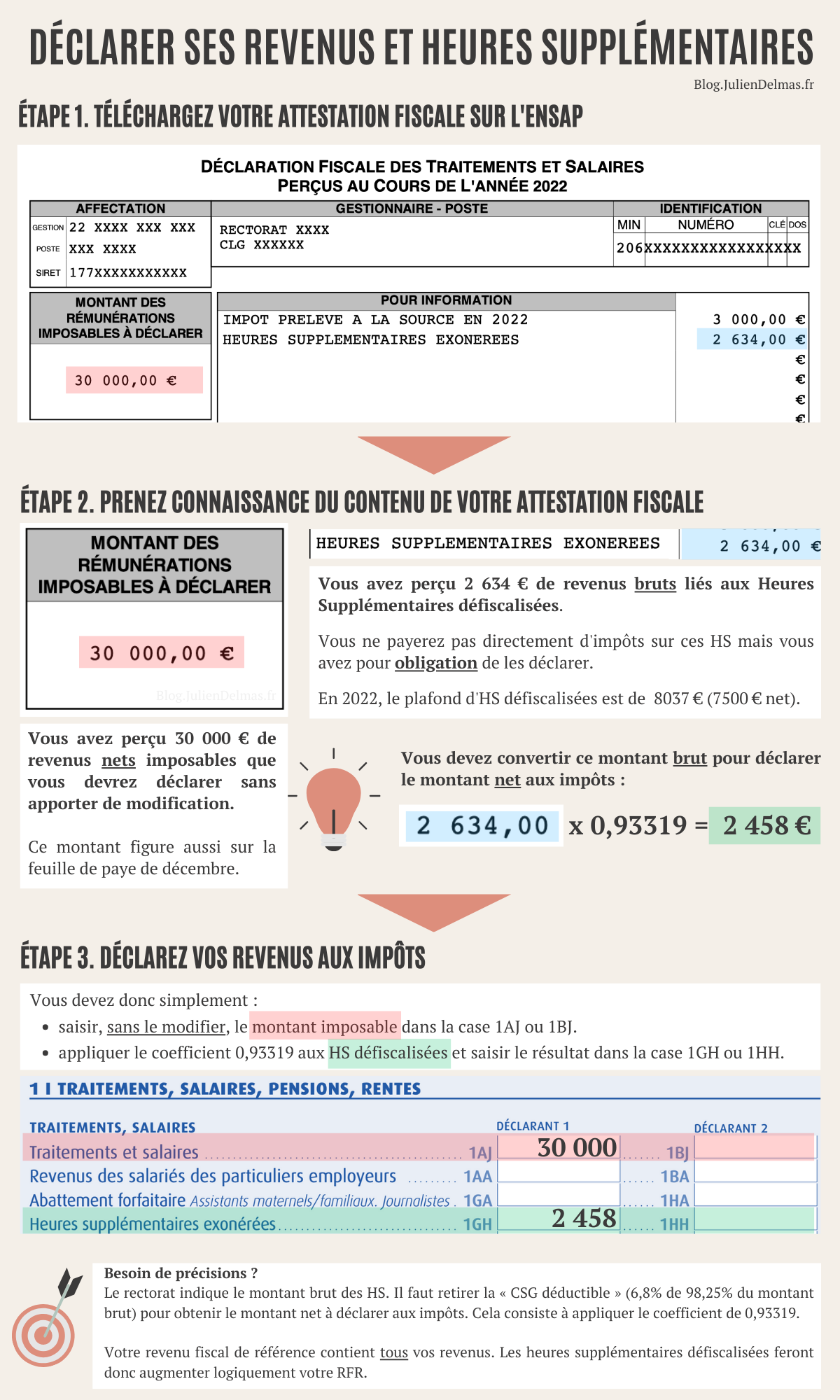

Vous avez certainement téléchargé votre attestation fiscale de 2022 sur le site de l’ENSAP (attention, c’est bien dans l’année 2022 et pas 2023). Celle-ci reprend l’ensemble de vos revenus de 2022. L’infographie suivante devrait vous permettre de comprendre son contenu.

Attention

Depuis au moins 3 ans, le système de génération des attestations fiscales du rectorat ne permet d’afficher que 3 lignes dans la colonne de droite "Pour information". Par conséquent, certains collègues ayant plus de 3 lignes, ne voient donc pas apparaître la ligne "HEURES SUPPLEMENTAIRES EXONEREES". Il faut donc contacter votre gestionnaire du rectorat pour obtenir ces informations.

Quelques rappels utiles

en 2022, le plafond d’heures supplémentaires défiscalisées est passé de 5000 à 7500 euros net (8037 € brut).

il est obligatoire de déclarer tous vos revenus aux impôts, qu’ils soient imposables ou non imposables.

le Revenu Fiscal de Référence (qui permet de calculer le quotient familial pour des aides sociales) correspond à l’ensemble de vos revenus IMPOSABLES et NON IMPOSABLES (il inclut donc les heures supplémentaires défiscalisées).

Votre RFR va donc augmenter en déclarant vos heures supplémentaires défiscalisées.

Etant donné que votre RFR augmente, vous pouvez perdre certains allègement fiscaux et donc voir le montant de vos impôts légèrement augmenter.

votre déclaration d’impôts est modifiable jusqu’au 31 décembre 2024.

quand vous saisissez vos HS défiscalisées, ne vous fiez pas au terme "net" qui apparaît en fin de déclaration, ce terme est trompeur. Lorsque vous saisissez des revenus sur votre déclaration, vous bénéficiez automatiquement d’un abattement de 10%, ce qui donne pour les impôts un "revenu net". Mais cela correspond à cet abattement de 10% et pas du tout à la CSG déductible qu’il faut retirer. Il faut donc bien appliquer le coefficient de 0,93319 au montant brut indiqué par le rectorat pour déclarer le montant net aux impôts.

Pourquoi convertir le montant brut des HS défiscalisées en net ?

Pour une raison toujours inconnue, le montant des heures supplémentaires est indiqué en brut par le rectorat.. Il faut retirer la "CSG déductible" pour obtenir le montant net à déclarer aux impôts. Cela consiste à appliquer le coefficient de 0,93319 (on retire la CSG déductible : 6,8% de 98,25% du montant brut)

Après 3 jours de fermeture de la déclaration fiscale, la DGFIP annonce sans honte que "cet écart" (!!) concerne environ un million de fonctionnaires mais qu’il ne sera pas corrigé. Les personnes concernées recevront un simple courrier pour leur expliquer comment modifier leur déclaration !!

Je vous rappelle que cette erreur peut aller de quelques centaines à plus de quinze mille d’euros et peut faire exploser le montant de vos impôts si vous ne corrigez pas votre déclaration !

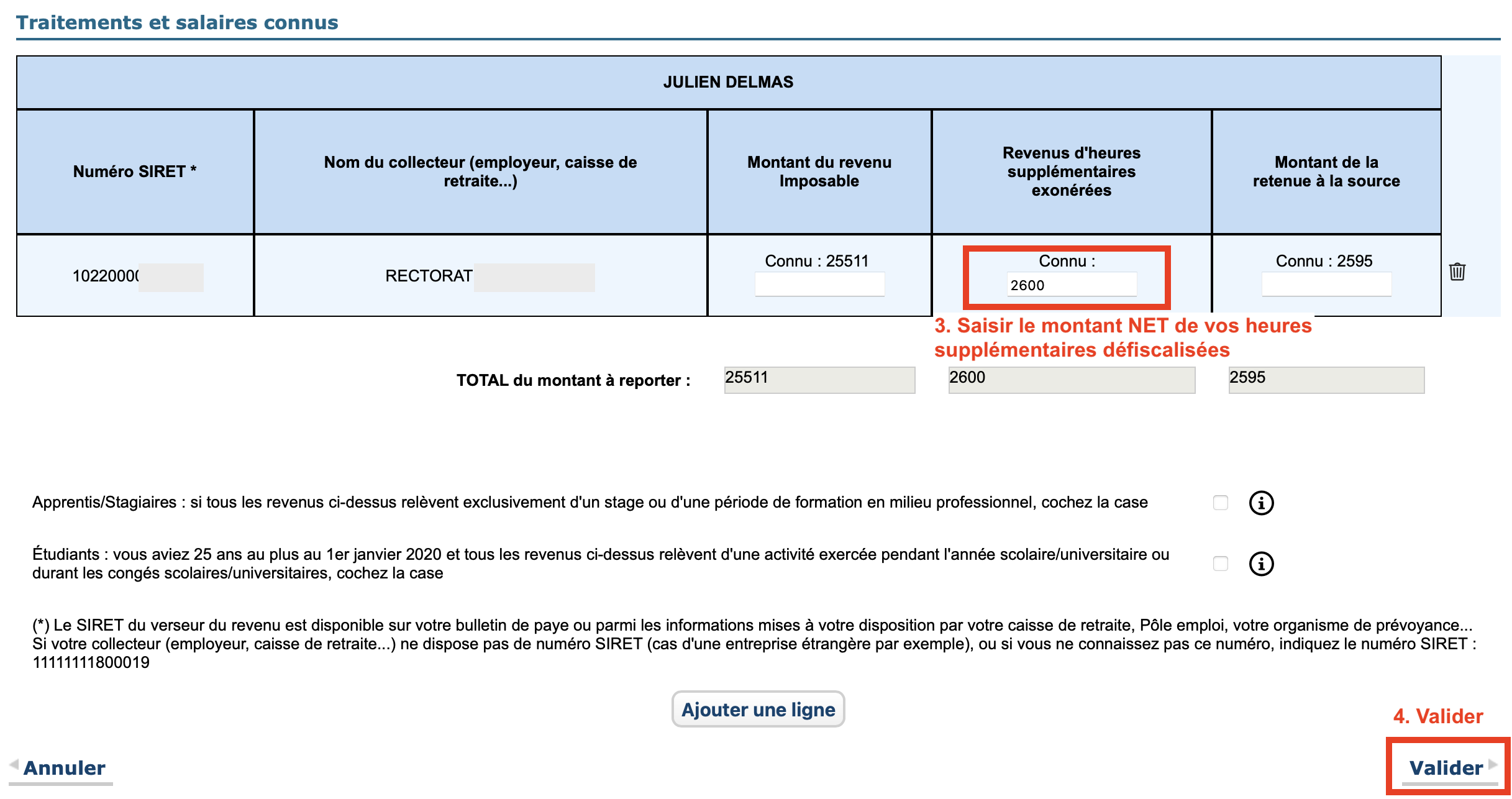

la case "Montant du revenu imposable" en recopiant la somme du cadre en bas à gauche "Montant des rémunérations imposable sà déclarer" de votre attestation fiscale.

la case "Revenus d’heures supplémentaires exonérées" en saisissant le montant NET de vos heures supplémentaires défiscalisées. Pour cela, il faut multiplier par 0,93319 le montant "HEURES SUPP. EXONEREES, DONT COVID-19" de votre attestation fiscale (voir ci-dessous la raison).

6. Validez pour terminer votre saisie.

Archive 2020 : déclaration des revenus de 2019

Pour déclarer vos revenus et heures supplémentaires défiscalisées aux impôts.

Petite précision pour ceux qui ont besoin d’un message clair : il est absolument OBLIGATOIRE de déclarer TOUS ses revenus aux impôts, qu’ils soient imposables ou non imposables. Ce n’est PAS une option !! Ne pas déclarer volontairement ses heures supplémentaires défiscalisées alors qu’elles figurent sur l’attestation fiscale de votre employeur est de la fraude fiscale !

Comment faire ?

➡️ Dans la case 1AJ (ou 1BJ), vous saisissez vos revenus IMPOSABLES annuels qui figurent dans la colonne de gauche de l’attestation fiscale de l’ENSAP "MONTANT DES RÉMUNÉRATIONS IMPOSABLES À DÉCLARER".

➡️ Dans la case 1GH (ou 1HH), vous saisissez vos revenus NON IMPOSABLES annuels (les heures sup défiscalisées) qui apparaissent dans la colonne de droite de l’attestation fiscale "HEURES SUPPLEMENTAIRES EXONEREES"). Attention, elles sont indiquées en montant BRUT. Il faut les multiplier par 0,93319 pour obtenir le montant NET.

Pour information, le plafond des heures supp défiscalisées est de 5 358,00 € brut.

Attention : le système de génération des attestations fiscales du rectorat ne permet d’afficher que 3 lignes dans la colonne de droite "Pour information". Par conséquent, certains collègues ayant plus de 3 lignes, ne voient donc pas apparaître la ligne "HEURES SUPPLEMENTAIRES EXONEREES". Il faut donc contacter votre gestionnaire du rectorat pour obtenir ces informations.

Attention 2 : nous sommes nombreux à avoir contacté le Service Impôts Particuliers pour savoir s’il fallait déclarer le montant BRUT indiqué dans la colonne de droite de l’attestation fiscale ou le montant NET. Toutes les réponses vont dans le même sens (après demande de confirmation) :

il faut déclarer le montant NET des heures supplémentaires défiscalisées. On l’obtient en multipliant par 0,93319 le montant "HEURES SUPPLEMENTAIRES EXONEREES" affiché sur votre attestation fiscale.

Pour les curieux, le coefficient 0,93319 permet de retirer la CSG déductible du montant brut. Cette CSG déductible correspond à 6,8% de 98,25% du montant brut.

Voici la réponse de mon SIP (qui m’avait, la veille donné l’information inverse). Cette réponse correspond à celle obtenue par au moins trois autres collègues en France.

Archive 2018 : Annonces de décembre 2018

Le Président de la République a annoncé le 10 décembre 2018 une désocialisation et défiscalisation des heures supplémentaires. Comme très souvent, les annonces officielles sont très éloignées de la réalité. Pour l’aspect désocialisation, vous gagnerez entre 0 et 4,80 euros de plus par HSA et par mois. Voici les explications :

cette désocialisation était déjà prévue pour septembre 2019, donc le dispositif est juste avancé de quelques mois ;

ce n’est qu’une désocialisation PARTIELLE : sur vos heures supplémentaires, vous payerez encore la CSG non déductible (2,36 %), la CSG déductible (6,8 %) et la CRDS (0,49 %), soit 9,65 % de charges !

le seul "cadeau" offert par le Président de la République est la suppression de l’équivalent de la cotisation RAFP (Retraite Additionnelle de la Fonction Publique) de 5% (mais non plafonnée) !

la défiscalisation sera limitée à 5000 euros d’heures supplémentaires par an.

Concrètement, quel avantage financier ?

Un exemple simple, pour un professeur (actualisé au 24 avril 2019) :

à l’échelon 3 (traitement de 2 061,85 euros brut)

Indemnité de Résidence de 3 % (61,86 euros)

Supplément Familial de Traitement (2 enfants - 73,04 euros)

prime ISOE fixe (101,13 euros)

prime ISOE modulable (professeur principal de 6ème - 103,81 euros)

une IMP annuelle à 1250 euros (138,89 euros par mois)

3 HSA (377,41 euros)

Il percevra sur l’année 4 647 euros d’heures supplémentaires et IMP bénéficiant d’une baisse de charge de 5% et non soumises à l’impôt sur le revenu.

Pour ce professeur, la désocialisation des HSA lui rapporte 232,35 euros et la défiscalisation, lui fera économiser entre 560 et 1200 euros d’impôts sur le revenu par an, suivant sa tranche fiscale (14 ou 30%).

Défiscalisation Sarkozy vs défiscalisation Macron

Comparatif entre la désocialisation totale de 2007 et la désocialisation partielle 2019